家の購入は、人生の中でも大きな決断のひとつ。「他の夫婦はいつ家を買っているのだろう?」「今の自分たちは遅いのかな?」と不安になる方も多いのではないでしょうか。

今回の記事では、国土交通省のデータをもとに「家を購入した夫婦の平均年齢・年収」についてわかりやすくまとめ、さらに後悔しないための購入タイミングや資金計画の考え方などについてご紹介します。

平均年齢や世帯年収を参考にしながら、「わが家にとってベストな家購入のタイミング」が見つかるヒントをお届けします。

家を購入する夫婦の平均年齢は?

※写真はイメージ(Adobe Stock/kazoka303030)

国土交通省のデータによると、初めて住宅を購入する「一次取得者」の世帯主の年齢は、どの住宅タイプでも「30代」が最も多いという結果になっています。注文住宅では30代が46.0%、分譲戸建住宅では51.4%、分譲集合住宅でも51.0%と、30代が中心層です。

平均年齢でみると、注文住宅が40.1歳、分譲戸建住宅が36.6歳、分譲集合住宅が39.9歳となっています。中古住宅ではやや年齢が高く、戸建住宅の平均年齢は43.1歳、中古集合住宅では44.2歳でした。これは、購入資金を貯めてから中古住宅を選ぶ層が一定数いることが理由と考えられます。

いずれの住宅タイプでも、30代から40代前半に購入する夫婦がボリュームゾーンと言えるでしょう。自分たちの年齢と比較しつつ、無理のない資金計画やライフプランを検討することが大切です。

【住宅のタイプ別平均年齢】

|

住宅のタイプ |

平均年齢 |

|

注文住宅 |

40.1歳 |

|

分譲戸建住宅 |

36.6歳 |

|

分譲集合住宅 |

39.9歳 |

|

中古戸建住宅 |

43.1歳 |

|

中古集合住宅 |

44.2歳 |

家を購入した夫婦の平均世帯年収は?

※写真はイメージ(Adobe Stock/polkadot)

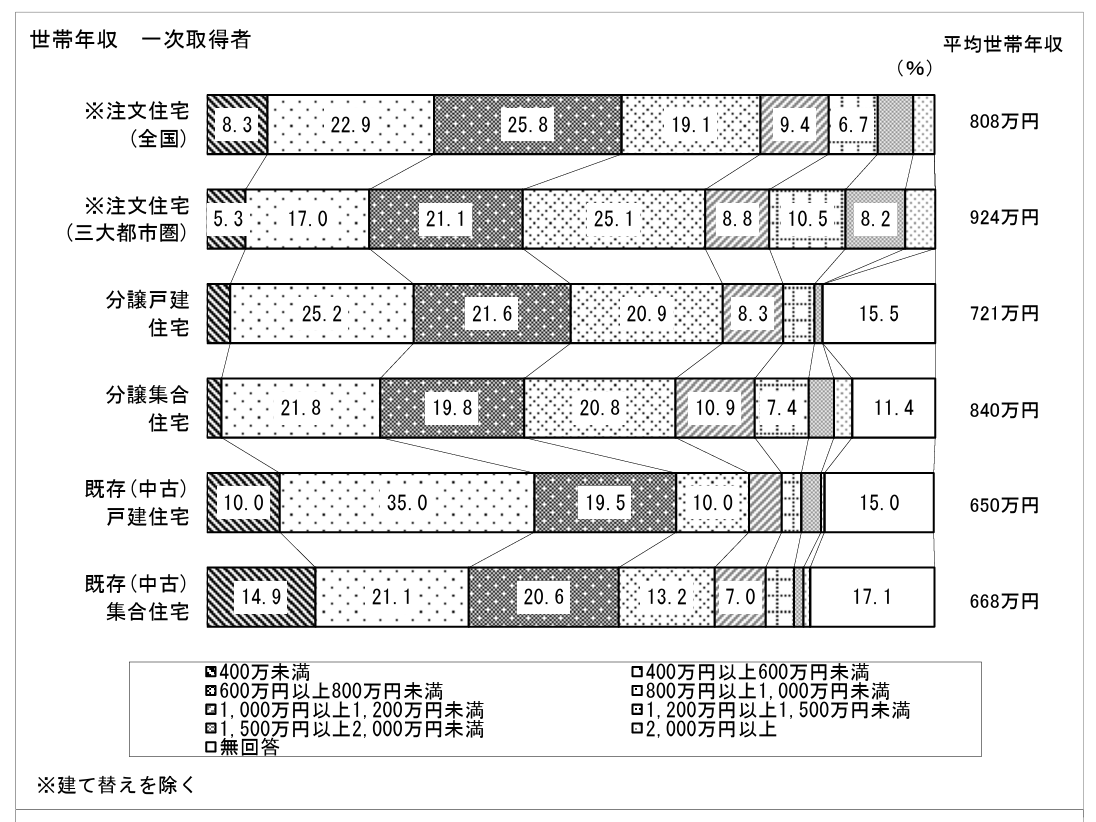

上記国土交通省のデータについて、続いて平均世帯年収を見てみましょう。住宅を購入した夫婦の世帯年収は、住宅の種類や取得回数によって差があります。

一次取得者の場合、最も高いのは注文住宅で、土地購入費用も含め大きな資金が必要なことが影響しています。分譲戸建住宅や分譲集合住宅の場合は、注文住宅に比べて購入資金が抑えられ、年収水準もやや低めです。

中古住宅を購入する世帯は、自己資金比率が高くなる傾向があり、分譲住宅より自己資金割合が大きいことがデータからも分かります。例えば、注文住宅の自己資金比率は約19.5%ですが、既存(中古)集合住宅では42.7%と倍以上です。これは、年収だけでなく貯蓄や資金計画の違いも購入スタイルに表れているといえます。自分たちの年収や貯蓄額に合わせて、無理のない住宅取得プランを立てることが重要です。

【住宅のタイプ別平均世帯年収】

|

住宅のタイプ |

平均世帯年収 |

|

注文住宅(全国) |

808万円 |

|

注文住宅(三大都市圏) |

924万円 |

|

分譲戸建住宅 |

721万円 |

|

分譲集合住宅 |

840万円 |

|

中古戸建住宅 |

650万円 |

|

中古集合住宅 |

668万円 |

住宅購入にかかる費用・資金は?

国土交通省のデータで住宅タイプ別の資金を見てみましょう。

住宅購入費用は住宅の種類で大きく異なり、注文住宅は平均5,527万円で自己資金比率は約20%と低めです。分譲戸建は約4,183万円で自己資金比率は約25%、分譲集合住宅は約4,527万円で約41%と高めです。中古戸建・中古集合住宅はそれぞれ約2,871万円、約2,648万円で、自己資金比率はともに約40%以上となっています。中古住宅ほど自己資金比率が高い傾向があります。

|

住宅のタイプ |

平均額 |

自己資金 |

借入金 |

自己資金比率 |

|

注文住宅 |

5,527万円 |

1,080万円 |

4,447万円 |

19.5% |

|

分譲戸建住宅 |

4,183万円 |

1,023万円 |

3,160万円 |

24.5% |

|

分譲集合住宅 |

4,527万円 |

1,857万円 |

2,670万円 |

41.0% |

|

中古戸建住宅 |

2,871万円 |

1,164万円 |

1,707万円 |

40.5% |

|

中古集合住宅 |

2,648万円 |

1,132万円 |

1,516万円 |

42.7% |

マイホーム購入はいつがベスト?夫婦のライフプラン別考え方

※写真はイメージ(Adobe Stock/polkadot)

マイホーム購入のタイミングは、夫婦のライフプランや家計状況によってベストな時期が異なります。

ここからは、夫婦のライフプラン別の考え方についてご紹介します。

結婚後すぐの購入

結婚後すぐ購入のメリットは、若いうちにローンを組めるため返済期間を長く取れることや、老後資金づくりの計画が立てやすい点です。家賃を払い続けるより資産になる点も魅力です。

一方デメリットは、ライフスタイルや勤務先の変化に対応しづらく、住まい選びが先走りになるリスクがあることです。

出産前後の購入

出産前後の購入のメリットは、子育て環境や間取りを考慮した住まい選びができ、長期的な生活設計がしやすい点です。家族の将来像をイメージしやすい時期ともいえるでしょう。

一方デメリットは、教育費など大きな出費が重なる時期で、資金計画に余裕が持ちにくい点が挙げられます。

子どもの進学前の購入

子どもの進学前購入のメリットは、学区や通学環境を重視した住まい選びができ、転校などの心配が少なくなることです。教育方針に合わせた住環境が整えやすい点も挙げられます。

一方デメリットは、購入時期が遅くなる分、ローン返済期間が短くなり月々の負担が大きくなる可能性があるため、資金計画に注意が必要です。

我が家の最適なタイミングは?

マイホーム購入の最適なタイミングは、貯蓄額や子育ての計画、転勤など将来のライフイベントを見据えて判断することが大切です。

「頭金を貯めてから?」「低金利のうちに?」どちらが最適なタイミングか悩んでいる方もいるでしょう。十分な頭金を貯めてから購入すれば、住宅ローンの負担を軽くできますが、購入のタイミングが遅れるリスクもあります。

一方、低金利のうちに早めにローンを組めば、総返済額を抑えられる可能性があります。

どちらが正解かは家庭の収入や支出のバランス、今後の生活設計によって変わります。住宅選びだけでなく、資金計画を含めて夫婦でしっかり話し合うことが重要です。必要に応じてファイナンシャルプランナーに相談するのも安心です。

関連記事:結婚後?出産後?夫婦の住宅購入タイミング、どっちが良い?後悔しない選び方

【年代別】家を購入するときの考え方と注意点

※写真はイメージ(Adobe Stock/inoumasa)

家の購入は年齢によってメリットやリスクが大きく異なります。ここからは、年代ごとの住宅購入の特徴をご紹介します。無理のない資金計画と後悔しない選択を目指しましょう。

20代で購入する場合

【メリット】

20代で購入すればローンの返済期間を長く取れるため、月々の返済額を抑えやすくなります。若いうちから資産形成を始められる点も魅力です。さらに、早期完済による老後資金の準備もしやすくなるでしょう。

【注意点】

転職や転勤、家族構成の変化など、将来のライフプランが不透明な時期です。希望と現実にズレが生じ、住まいへの不満が出る可能性もあります。将来売却や賃貸に出す必要が生じるケースも視野に入れておいた方がいいでしょう。

【対策】

将来売却や賃貸に出しやすい立地や間取りを選ぶことが重要です。ローンは収入に無理のない範囲で設定し、返済負担率を意識しましょう。ライフプランの変化にも対応できる柔軟な資金計画を心がけましょう。

30代で購入する場合

【メリット】

家族計画が立てやすく、子どもが小さいうちに住環境を整えられる時期です。住宅ローンの返済と教育費の準備を同時に進めやすいのも強みです。生活スタイルに合った間取りや地域を選びやすい年代といえるでしょう。

【注意点】

住宅ローン、教育費、保険料などで出費が重なり、家計が圧迫されやすくなるでしょう。無理なローンを組むと、将来の貯蓄や老後資金に影響が出るリスクがあります。資金計画の甘さが後々の負担につながる可能性があるため、慎重な資金計画が求められます。

【対策】

返済計画には余裕を持ち、教育費や老後資金も視野に入れた貯蓄を進めましょう。住宅ローンは固定費を抑え、繰り上げ返済や貯蓄のバランスを意識するのがポイントです。夫婦で将来の家計シミュレーションをしておくと安心です。

40代で購入する場合

【メリット】

収入が安定し、住宅や暮らしに対する価値観が明確になっている時期です。自己資金をしっかり貯めてから購入できるケースが多いです。ライフスタイルに合った家づくりがしやすいのも特徴です。

【注意点】

ローンの完済年齢が高くなり、老後資金とのバランスが課題になることがあるようです。返済期間が短いため月々の返済額が高くなる可能性があります。体力的・精神的な負担が大きくならないよう注意が必要です。

【対策】

ローンは返済期間を短めに設定し、繰り上げ返済の計画も立てておくと安心です。維持費やリフォーム費用など、将来のコストも見据えた資金計画を意識しましょう。老後資金との両立を意識し、無理のない予算設定を心がけましょう。

後悔しない家購入の考え方と注意点

※写真はイメージ(Adobe Stock/TAGSTOCK2)

家は人生で最も大きな買い物の一つです。長く安心して暮らすためには、購入前にしっかりと計画を立て、冷静な判断を心がけることが大切です。

年収に対して無理なローンを組まない

住宅ローンは「借りられる額」ではなく「無理なく返せる額」を基準に考えましょう。一般的に返済負担率は年収の20〜30%以内を目安にすると安心です。月々の返済額だけでなく、固定資産税や修繕費も含めた総額をシミュレーションするといいでしょう。将来の収入減や金利上昇リスクも念頭に置くことが重要です。

将来設計(子どもの進学・老後)を考えた資金計画

家を買うときは、目先の予算だけでなく将来のライフイベントも見据えた資金計画を立てましょう。例えば、子どもの教育費や老後資金が必要になる時期を想定し、余裕を持った返済プランを組むことが大切です。

住宅ローン以外の貯蓄も確保しておくことで、万一の時にも対応しやすくなります。無理のない計画が、家計の安定と安心につながります。

土地・住宅の資産価値や立地も重視

家は資産でもあるため、土地や建物の価値や立地条件もよく検討しましょう。将来的に売却や賃貸を検討する可能性があるなら、資産価値が下がりにくい場所を選ぶのがおすすめです。駅や学校、商業施設など生活利便性の高い立地は、資産価値維持のポイントとなります。

目先の価格だけでなく、長期的な価値も意識した選択を心がけましょう。

【まとめ】家購入は「平均」ではなく「わが家のタイミング」で

※写真はイメージ(Adobe Stock/buritora)

今回の記事では、「家を購入した夫婦の平均年齢・年収」に関するデータや、後悔しないための購入タイミングや資金計画の考え方をご紹介しました。家を購入する時期や予算について、平均的な年齢や年収のデータはあくまで参考の一つです。正解は家庭ごとに異なるため、自分たちのライフスタイルや将来設計に合ったタイミングを見極めることが大切です。

早すぎる購入も遅すぎる購入も後悔の原因になり得るため、平均データにとらわれず、わが家のライフプランを最優先にして判断するといいでしょう。